Fin 2007, je réalise mon premier achat locatif avec un T1 sur BREST. Près de 3 ans après mes études, premier job en CDI validé... en Irlande. Immédiatement, je rentre au pays quelques jours pour "investir". Depuis mon 3ème cycle et mon mémoire "Gagner avec l'immobilier", je me tiens prêt. Surtout que lors d'un stage en Gestion Privée, j'ai eu l'occasion de discuter avec les clients en remplissant leurs feuilles d'IRPP ou d'ISF. Le verdict est simple : des chefs d'entreprises, des investisseurs immobiliers, souvent les deux à la fois... et très très peu de salariés.

A l'époque je regarde Paris et le Finistère. Paris pour son marché de rêve : démographie, haut revenus d'où liquidité du marché, forte demande locative etc. A l'époque, un studio tourne autour de 100 000€, somme qui fait hurler la foule.

Dans le Finistère, je connais mieux le marché (en théorie), ma famille est dans le coin en cas de besoin, tout comme moi à l'occasion. Présent en France quelques jours seulement, j'opte pour le marché "local", celui-ci étant par ailleurs plus abordable.

Sur Paris : studio de 20m² à 100 000€, 110 000€ frais de notaire et d'agence inclus ; loué 500€/mois soit 6 000€/an soit un rendement de 5,45% + travaux à prévoir, non calculés car projet non étudié jusqu'au bout.

Sur Brest : T1 bis de 27m² pour 45 000€ avec place de parking et box, 4 500€de frais d'agence, 4 400€ de frais de notaire; loué 275€ à l'époque soit 3 300€/an, soit un rendement de 6,13%. Des travaux sont aussi à prévoir.

Commentaires avec le recul :

- Sur le papier, Brest paraît un choix plus rentable; mais attention, le marché est aussi moins tendu et moins liquide : les perspectives de plus-values sont plus limitées; la ville stagne en population, de nouveaux immeubles sont construits et les revenus sont limités.

- L'agent immobilier me le recommande pour son emplacement, proche de la future gare tramway, son plancher béton et le bon entretien de la copro. Il y a une énorme majorité de propriétaires occupant la résidence.

- Avec ce fameux recul justement, je me rends compte que : 4 500€ de frais de négociation c'est énorme; j'aurai sans doute pu mieux les négocier. Surtout que je suis un client facile : je fais le tour en 15 mins et je signe.

- Je découvrais à l'époque la différence entre plancher béton et plancher bois, question qui ne m'avait jamais effleuré. Il est vrai qu'à choisir aujourd'hui, je serai plutôt fan du béton. Mais le plancher bois, décrié et délaissé, offre souvent une rentabilité imbattable.

- Une copro nickel c'est bien... mais ça revient cher. Autour de 50€ par mois pour ce T1. C'est là qu'on mesure l'intérêt d'être propriétaire de l'immeuble entier et de définir l'entretien et les travaux à effectuer.

- A l'époque, l'appartement est géré par l'agence et je poursuis sur ce mode de gestion, contre 6% des revenus locatifs (tarif spécial bien négocié, assez courant en pratique). L'avènement du "Bon Coin" et de l'annonce internet vont avoir raison de la gestion par agence sur BREST.

Histoire locative :

- La locataire en place quitte les lieux au bout de quelques mois; une jeune infirmière la remplace mais exige le remplacement des fenêtres (tiens, c'est vrai qu'on sent un courant d'air...). Je m'en sors à 2 500€ de mémoire pour une fenêtre et une porte-fenêtre.

- L'appartement reste ensuite inocuppé quelques mois... impossible de le relouer. L'agence a vendu son fichier gestion locative à une autre agence... qui ne gère rien. L'annonce du bien ne comporte par exemple aucune photo. Et elle n'est affichée que sur leur site ou un journal mineur. Le Bon Coin ? Connait pas.

- Eté 2010, lors de mon retour d'Irlande, je récupère les clés et fait refaire l'intérieur pour 2 500€ (sols, murs…). Je fais passer le loyer à 350€ charges comprises (+25€/mois) et l'appartement est reloué dans les jours qui suivent. Aujourd'hui, il est de 360€ CC.

Rendement final :

Le coût total de l'appartement est actuellement de 58 900€, pour un loyer de 310€par mois hors charges soit 3 720/58 900 = 6,31% de rentabilité.

Pour un rendement bien net, précisons que la taxe foncière + les impôts fonciers + la CSG-CRDS + l'assurance du logement reviennent à 500€ par an environ. Cela nous ramène à 5,46%.

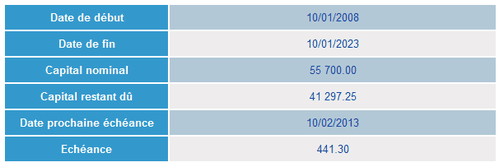

Emprunt :

Négligent sur les frais de négociation, je suis intransigeant sur le prêt bancaire et fait la navette entre le CMB et la Banque Populaire, jusqu'à obtenir un 4,72% sur 15 ans. Il parait que c'était bon à l'époque :).

Outre l'assurance propriétaire non-occupant du logement, je me contente de l'assurance décès. Pas d'assurance "perte d'emploi" ou invalidité dans la mesure où le locataire rembourse la majorité du prêt.

Au final, avec la garantie bancaire et leurs frais, cela donne :

Chaque mois, je verse donc 441 - 310 = 131€ de ma poche. Au final, j'aurai versé environ 23 580€ sur 15 ans. Si j'avais placé cet argent chaque mois, il m'aurait rapporté 27 479€ à 2% nets sur 15 ans.

Certes, il y aura eu quelques mois non loués etc mais je "risque" d'augmenter le loyer les prochaines années.

Puis-je récupérer cette somme en comptant sur une plus-value ? Le prix de base de l'appartement était de 45 000€ fin 2007 + 5 000€ de travaux soit 50 000€; en prenant une inflation/hausse du coût de la construction de 2% par an sur 15 ans, cela donne un prix de 67 300€ environ en 2023, plutôt cohérent à mon sens vu le bon entretien du bien et du bâtiment.

Conclusion 2010 :

L'appartement m'aura donc rapporté :

67 300€ - 23 580€ de trésorerie pour le prêt - 7 500€ d'impôts et d'assurance - 5 000€ de travaux = 31 220€.

Ce montant n'est que légèrement supérieur à ce que m'aurait rapporté la somme placée avec rigueur sur un livret (27 479€) car :

- l'immobilier était au plus haut et le rendement modeste.

- le rendement de l'appartement n'est guère supérieur au taux du prêt.

- l'appartement me coûte cher en trésorerie. La part financée par le locataire n'est pas assez importante et l'effet de levier du crédit s'en trouve donc réduit.

- le rendement est limité par les charges de copro.

- le prix d'achat et les frais auraient pu être mieux négociés.

Un prêt renégocié autour de 3% permettra à terme de positiver davantage l'opération. Restera alors à voir s'il vaut mieux vendre et payer sans doute un impôt sur la plus-value ou garder le bien en location.

Car, si sur 15 ans l'opération est sensiblement blanche, sur 20 ou 25 ans, le bien étant financé dès 15 ans, la trésorerie de l'opération et donc son profit sont plus sympathiques.

Epilogue 2020 - 2022 :

En 2020, je manque de trésorerie par rapport aux travaux de 3 autres immeubles achetés ensuite. Après le 1er confinement, j'envisage de vendre l'appartement autour de 56 000€ (alors loué). Je mets une annonce sur Le Bon Coin et reçois 20 messages dans la journée. Ok, je l'ai sans doute mal estimé, je retire l'annonce !

En fait, le marché est tout simplement en train d'exploser et personne n'en a encore conscience. Le Finistère par exemple a pris 30% environ sur la période 2020 - 2022 :

Alors que j'avais acheté "au plus haut" en 2008, j'ai l'occasion non seulement de revendre au même prix + mes frais mais aussi d'espérer une plus-value.

Finalement, je pars sur l'idée d'attendre le départ du locataire et de rafraichir l'appartement pour le remettre en valeur, après 15 ans de location.

Je pense soit augmenter légèrement le loyer et profiter des loyers alors que le prêt se termine, soit le revendre pour réinvestir dans mes autres propriétés ou un nouveau bien.

Finalement, je tombe sur une bonne équipe d'artisans qui rénove le tout avec goût, tout en limitant les coûts. Je mets une annonce à 85 000€ et le bien trouve preneur à 83 000€.

Il me reste en souvenir la vidéo de présentation que je montrais aux prospects :

Concrètement, j'ai eu de la chance sur la fin avec cette plus-value. Merci ; les taux d'intérêt au plus bas, le Bac donné à presque tout le monde et un nombre croissant d'étudiants, l'inflation et les rendements horribles sur les livrets qui incitent de nouveaux investisseurs à se lancer..

Mais je vois trop de personnes compter sur une plus-value automatique de leur bien après X années. Tous les investisseurs qui ont fait la défiscalisation en neuf en 2008 et on revendu 9 ans plus tard ont pleuré des larmes de sang. A Limoges, un couple a revenu un appartement acheté 175 000 en 2008, seulement 83 000€ en 2017, faute de pouvoir le louer.

Achetez un bien parce que son emplacement est bon, parce qu'il offre un taux de capitalisation sympathique… et parce qu'il vous plait. Oui, même pour un investisseur cynique le dernier critère a son importance : il permet de garder le moral entre 2 locataires ou lorsque des travaux inattendus surviennent ;).

N'achetez jamais un bien pour son seul rendement, surtout lorsque celui-ci est soutenu artificiellement par un dispositif fiscal. Toute mon empathie aux victimes du dispositif Girardin, de Pierre & Vacances (lisez les forums sur le sujet avec du Pop Corn),

Passionné par le référencement depuis 2012, j'ai démarré le SEO en travaillant sur la levée des pénalités Pingouin / Panda puis sur des E-commerces.

Comment fonctionne le blog ?

La plupart des articles sont issus de questions adressées par e-mail. N'hésitez pas à poser la vôtre ~~

Besoin d'aide pour un projet web ?

Voyons si nous pouvons être complémentaires. Devis gratuit sous 24h par e-mail.

Ne ratez pas un article en suivant la newsletter

A lire aussi sur le blog

Voir tous les articles

Article Interessant, je suis moi meme dans ta situation de 2007 et je commence a zieuter pour un investissement en France. Tes articles sont vraiment interessants en tout cas

Merci pour ce commentaire encourageant.

La plupart des articles partagent une expérience personnelle, d'autres sont là pour dépanner des amis ;).

Je vais tenter une refonte et un approfondissement de certaines thématiques pour 2019.