Acheter ou louer sa résidence principale dans votre ville ?

- 14 septembre 2022

- Immobilier, BTP

Dès que j'ai signé un CDI après mes études, j'ai acheté un premier appartement. J'étais encore en colocation et j'avais un très de vie toujours modeste, calqué sur ma période étudiante.

L'achat d'un premier bien immobilier, souvent la résidence principale, dépend objectivement de :

- Votre situation professionnelle, vos revenus et votre épargne.

- Vos perspectives et votre envies.

Êtes-vous en capacité d'acheter votre résidence principale ?

Qu'en pense votre banque ?

Je déteste dépendre de l'avis de quelqu'un pour un projet. Pourtant, c'est une étape obligatoire pour pouvoir mieux vous projeter et vous engager.

Votre conseiller bancaire sera à même selon votre situation de déterminer votre capacité d'emprunt.

La plupart des banques retiennent entre 30% et 1/3 des revenus, puis regardent le reste à vivre pour évaluer la crédibilité de l'opération.

Prenons le revenu médian en France, 22 040 :

Au taux actuel d'après MeilleurTaux, cela permet d'emprunter environ 140 000€ :

Il faut alors voir comment la banque envisage le financement : couvre-t-elle le prix du bien + les frais et droits de mutation ("frais de notaire") ? C'est ce qu'on appelle le "110%".

Si elle peut financer entièrement le prix du bien mais pas les frais, on parle de financement à 100%.

Enfin, certaines banques préfèrent ne financer que les 2/3 du bien par exemple, pour avoir plus de garanties en cas d'incident de paiement si le marché se retourne.

Par ailleurs, votre profil bancaire (absence de découvert, épargne régulière…) pourra participer à la décision de votre banque.

Qu'en pensez-vous ?

Est-ce qu'instinctivement vous avez envie de posséder votre chez vous ?

Garderez-vous toujours le moral lorsqu'il faudra acquitter vos taxes foncières ?

Où vous voyez-vous dans 5, 10 ou 15 ?

Si c'est ici, dans la même ville, dans le même emploi, pas d'hésitation à avoir : il sera toujours plus rentable à terme d'être propriétaire plutôt que de payer un loyer à fonds perdus.

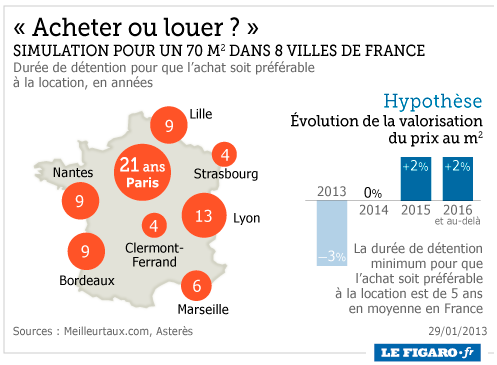

A l'inverse, si vous comptez déménage et mener un autre projet à terme, il faudra faire le calcul. Il y a pour chaque ville, selon le prix d'achat d'un bien et le loyer moyen, une durée minimale de possession pour que l'achat de votre résidence principale soit rentable.

(Si vous ne savez pas, c'est que vous n'allez généralement pas bouger non plus, donc achetez ;)).

Exemple de l'achat d'appartement sur PARIS

Partons d'un exemple concret :

- Paul est locataire d'un studio de 23m² dans le 18ème pour 700€ par mois charges comprises.

- Il trouve un équivalent à l'achat pour 170 000€ + 12 000€ de frais de notaire; la taxe foncière s'élève à 400€ par an.

- Il négocie l'emprunt de la totalité auprès de sa banque soit 182 000€ + 1 100€ de privilège prêteur de deniers comme garantie + 400€ de frais de dossier = 183 500€.

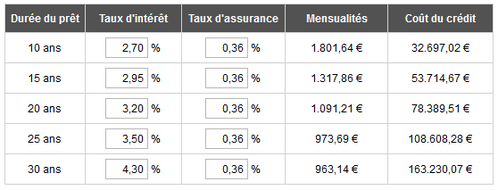

- Sur 20 ans, avec un bon taux, cela donne une mensualité de 1 091€ ( taux d'assurance variable selon l'âge de l'emprunteur et son état de santé).

1/ Bilan sur 20 ans.

- En étant propriétaire, Paul aura versé 183 500€ + 78 390€ de coût de crédit + 400€*20 de taxe foncière + 12 000€ de charges (50/ms) = 281 890€.

Il est maintenant propriétaire d'un appartement évalué à 252 611€ (170 000€ à 2% sur 20 ans) soit une perte de 17 279€.

- En restant locataire, son loyer risque d'augmenter d'environ 1% par an : il versera donc près de 170 000€ de loyers sur 20 ans; en plaçant l'économie réalisée sur des livrets (441€/ms à 2%), il obtient 129 511€. S'il opte pour une assurance vie à 3,5%, il obtient 151 697€. Au final, il réalise une perte de 18 303€.

2/ Bilan sur 40 ans.

- le locataire verse environ 350 000€ de loyers, avec sous la main un contrat d'assurance vie de 403 000€, soit un gain de 63 000€.

- le propriétaire verse 16 000€ de taxe foncière + 269 890 de coût d'acquisition de l'appartement = 285 890€.

Maintenant que son prêt est terminé, il place ses 1 091€/mois sur un contrat d'assurance vie, qui rapporte 20 ans plus tard 375 800€. Les charges passent de 50 à 60€ sur cette période.

Par ailleurs, son appartement est évalué au bout de 40 années à 370 000€. Son bilan est donc de 375 800+375 000 - 285 890 - 14 400 = 450 510€ de gain.

3/ En conclusion :

Cela met en évidence que le bon calcul pour choisir d'accéder à la propriété ou non dépend de vos projets à terme. Comptez-vous rester dans la région ou partir prochainement ?

Si vous n'avez pas de projets particuliers et les moyens d'être propriétaire, c'est le meilleur choix à faire. Selon la ville et le rendement moyen des biens, selon prendra simplement plus de temps pour que l'opération soit rentable. C'est le sens de l'article publié par Le Figaro :

A vous de faire les calculs dans votre ville !

(Toutes les valeurs/hypothèses de l'article sont discutables, mais sans que cela affecte le raisonnement et la conclusion - je trouve 20/21 ans pour Paris aussi).

Passionné par le référencement depuis 2012, j'ai démarré le SEO en travaillant sur la levée des pénalités Pingouin / Panda puis sur des E-commerces.

Comment fonctionne le blog ?

La plupart des articles sont issus de questions adressées par e-mail. N'hésitez pas à poser la vôtre ~~

Besoin d'aide pour un projet web ?

Voyons si nous pouvons être complémentaires. Devis gratuit sous 24h par e-mail.

Ne ratez pas un article en suivant la newsletter

A lire aussi sur le blog

Voir tous les articles

Il faut aussi tenir compte du vieillissement du bien dont on est propriétaire. Compter 10% de la valeur du bien à réinvestir tous les 15 ans pour conserver un bien dans un état décent, alors qu'en location il suffit de changer pour un bien nouvellement rénové et aux normes énergétiques récentes. On peut aussi tenir compte du besoin qui évolue en fonction de sa situation familiale : à 25 ans célibataire on a pas besoin de la même surface qu'à 30 ans en couple, à 40 avec 3 enfants, à 60 sans enfants... Un élément supplémentaire de taille (!) pour la location. Reste que l'attachement (irrationnel) pour la pierre tranche souvent pour l'acquisition, contre tous calculs !